�u�Z��[���T�����I�������A�����Ɏ芷���Ȃ��Ƒ�����v���R

�Z��[���T�����I�������A�����ɏZ��[���̎芷�����������Ă��������B

���ɏZ��[����

- �ԍώc����1,000���~�ȏ�c���Ă���

- �ԍϊ��Ԃ�10�N�ȏ�c���Ă���

�Ƃ������́A

���ꂩ��ԍς�����z���u���\���~�`���S���~�v�����点���\��������܂��B

���Ȃ݂Ɏ��́A�Z��[���̎芷�������邱�ƂŁA

�y�芷���O�̑��ԍϊz�F22,527,896�~�z

������

�y�芷����̑��ԍϊz�F17,358,651�~�z

��516���~�����ԍϊz�����点�܂����I

�ƁA��516���~���ԍϊz�����炷���Ƃ��ł��܂����B

�ǂ����Ă����܂ő傫���ԍϊz�����点�����Ƃ����ƁA�����

�����j��܂�ɂ݂�y�����������z������

�ł��B

�u�}�C�i�X��������v�Ƃ������t�������Ƃ�����܂��ł��傤���H

2016�N2���ɓ��{��s���}�C�i�X����������������ʁA�Z��[���͌��I�ɋ�����������܂����B

������L�b�J�P�ɑ����̐l���A�Z��[���̎芷�����s���Ă��܂��B

���̂悤�ȋ������Ⴂ�Ƃ��ɂ����A���������Ŏ�Ă����Z��[�����芷���邱�Ƃŕԍϊz��傫�����点�܂��B

�܂��ɍ����ԍϊz���팸����`�����X�ł��B

�Z��[���̕ԍϊz�����炷���Ƃ́A���퐶���̐ߖ�p�Ƃ͔�ׂ��̂ɂȂ�Ȃ����炢�̃C���p�N�g������܂��B

��C�ɉ��\���~�`���S���~���ߖ�ł�����̂Ȃ�Ă���܂���̂ŁB

���ꂩ������������Ȃ�O�ɁA�Z��[���̎芷�����ς܂��đ��ԍϊz����C�Ɍ��炵�܂��傤�B

�y���̃y�[�W�̑��킩�茋�_�z

�E�ԍώc���F1,000���~�ȏ�

�E�ԍϊ��ԁF10�N�ȏ�

�ɓ��Ă͂܂�l�́A�������Z��[���̎芷������������\���~�`���S���~���ԍύ팸�̃`�����X����I

���Ă͂܂���́A���̂܂ܓǂݐi�߂Ă��������B

��̓I�ȏZ��[���芷���̗���͉��L�ɂȂ�܂��B

�Z��[���芷���̗���

�Z��[�����芷������ɂ́A���L�̗���Ŏ葱����i�߂Ă����܂��B

- �Z��[���̕ԍϏ��m�F

- �芷���V�~�����[�V����

- �芷����̌������\������

- ���O�R���i���R���j�`�����R���i�{�R���j

- �芷���葱��

�Z��[���̎芷���Ŗʓ|�������Ǝv���Ă���̂́A

- �S�C���O�R���i���R���j�`�����R���i�{�R���j

- �T�C�芷���葱��

�̕����ł��B

�m���Ɏ�����l�ł���ƕ�����Ȃ����Ƃ��炯�ő�ςł����A�ؓ���̋��Z�@�ւ���������T�|�[�g���Ă���܂��B

�����o�����܂������A���Z�@�ւ̒S������̌����ʂ�ɐi�߂Ă��������Ȃ̂ŁA���邱�Ƃ͂قڂ���܂���ł����B

��o���鏑�ނ������̂͂�����Ɩʓ|�ł������A519���~���ԍϊz�����点��̂ł�����S�R��ɂȂ�܂���ł����B

�ł́A��̓I�ɂǂ̂悤�ȗ���Ői�߂Ă����̂��������Ă����܂��傤�B

�P�C�Z��[���̕ԍϏ��m�F

�Z��[���̎芷���V�~�����[�V����������ۂɁA���L�̏Z��[���ԍϏ��K�v�ƂȂ�܂��B

- �Z��[���c��

- �c��ԍϊ���

- �����^�C�v�i�S���ԌŒ�or�ϓ�or�����Œ�Ȃǁj

- �K�p����

�����̃f�[�^�́A�Z��[���́u�ԍϗ\��\�v�ɑS�ď�����Ă��܂��B

�ԍϗ\��\�́A���ʂ�WEB�Ŋm�F���邱�Ƃ��ł��܂��B

���ʂ̕ԍϗ\��\�Ŋm�F����

�Z��[����g�ۂɁA���ʂŕԍϗ\��\������������Ƃ��o���Ă��܂����H

�ԍϗ\��\�ɂ́A

- �ԍϗ\���

- �����ԍώ��̌����E�����Ȃǂ̓���

- ���[���c��

- �K�p����

- �������

�ȂǁA�Z��[���̌_����e�����L����Ă��܂��B

�Z��[���芷���V�~�����[�V�����̓��͍��ڂ́A�ԍϗ\��\�őS�ĕ�����܂��B

������A�������Ă��܂����ꍇ�́A�Z��[��������ꂵ�Ă�����Z�@�ւֈ˗�����đ��t���Ă��炦�܂��B

�܂��A�C���^�[�l�b�g�o���N����Z�@�ւ̃C���^�[�l�b�g�T�[�r�X�ł́A�Z��[���̕ԍϗ\���WEB�Ǘ���ʂ���m�F���邱�Ƃ��\�ł��B

���Z�@�ւ�WEB�T�C�g�Ŋm�F����

���X�܂������Ȃ��C���^�[�l�b�g�o���N�i�y�V��s�E�Z�MSBI�l�b�g��s�ESony��s�E�W���p���l�b�g��s�Ȃǁj�ł́A�o�^���Ă���Ǘ���ʂ���Z��[���̓��e���m�F�ł��܂��B

�܂��A��ʓI�ȓX�܌^�̋��Z�@�ւł��A�C���^�[�l�b�g�o���L���O�̃T�[�r�X����Ă�����Z�@�ւ������ł��B

����WEB�T�C�g����l�b�g�o���L���O�ɓo�^���Ă���A�Ǘ���ʂ���Z��[���̓��e���m�F���邱�Ƃ��ł��܂��B

�Z��[���̕ԍϏ��m�F�ł�����A���͂��悢��ԍσV�~�����[�V�������s���܂��B

��������Z��[���̎芷�����A�{�i�I�ɃX�^�[�g�ł��B

�Q�C�芷���V�~�����[�V����

�Z��[���c���̓��e���m�F�ł�����A�Z��[���芷���V�~�����[�V�����ɓ��͂��Ă����܂��B

�悸�͕�����₷���t���b�g35�̕ԍσV�~�����[�V�����ŁA�芷�������b�g���`�F�b�N���Ă݂܂��傤�B

��������^�b�v�i�N���b�N�j���āA�芷���V�~�����[�V�����̃y�[�W�����m�F���������B�����t���b�g35�̎芷���V�~�����[�V����

���ۂɉ䂪�Ƃ̏Z��[���c����͂����̂��A������ɂȂ�܂��B

��̓I�ɋL�����e��������Ă��܂��傤�B

�V�~�����[�V������ʂ́A�u���݂̂��ؓ��ꃍ�[���i�����j�v�ƁA�u����Ă���Z��[���i�E���j�v�ɕ�����Ă��܂��B

���݂̎������e���u���݂̂��ؓ��ꃍ�[���i�����j�v�ɓ��͂��܂��B

���Ɏ芷���������Z��[���̓��e���u���؊�����̃��[���i�E���j�v�ɓ��͂��Ă����܂��B

�ł́A���ꂼ��̍��ڂɉ�����͂��Ă��������݂Ă����܂��傤�B

�@���i�^�C�v�i�K�{�j

�����݂̂��ؓ��ꃍ�[���i�����j

���L�̂�������A�ǂ̏Z��[��������ꂵ�Ă��邩��I�т܂��B

�E���ԋ��Z�@�փ��[��

�E���Z����ɗZ��

�E�t���b�g�R�T

�E�t���b�g�R�T�i�ۏ،^�j

�E�t���b�g�T�O

�E�Z��@�\���`�Z��

���́A���Z����ɗZ������ؓ������Ă��܂����B

�����؊�����̃��[���i�E���j

�芷������]����Z��[����I�т܂��B

���̓t���b�g�R�T���芷����ɑI�����܂����B

�A�c��̕ԍϊ��ԁi�K�{�j

�����݂̂��ؓ��ꃍ�[���i�����j

�{�����_�̎c��ԍϊ��Ԃ���͂��܂��B

���̃V�~�����[�V�����ł́A�u���N�������v�܂œ��͂��܂����A�t���b�g�R�T�͔N���̂ݓ��͂ƂȂ�܂��B

����22�N�c���Ă����̂ŁA22�N��I�т܂����B

�����؊�����̃��[���i�E���j

���ϔN���65�ɂ����������̂ŁA20�N��2�N�Z�k���܂����B

�B�����^�C�v�i�K�{�j

�����݂̂��ؓ��ꃍ�[���i�����j

���L�̒���������^�C�v��I�т܂��B

�E�S���ԌŒ�

�E�i�K�����i�ԍϊ��Ԓ��̒i�K���ƂɁA�K�p�������Œ肳��Ă���j

�E�Œ���ԑI���i�Œ���ԏI����ɁA���߂ċ����^�C�v��I������j

�E�ϓ�����

���́A�u����10�N2.5���Œ�����E11�N�ڈȍ~��3.5���Œ�����v�Ƃ���2�i�K�����ł������A���Ɂu����10�N�ԁv�͌o�߂��Ă���̂Ŏc����Ԃ́u�S���ԌŒ�v�ƂȂ�܂��B

�����؊�����̃��[���i�E���j

�������Ⴂ����́A�������ƂȂ��u�S���ԌŒ�v�̈���ł��B

�C�ؓ������i�K�{�j

�����݂̂��ؓ��ꃍ�[���i�����j

������Ă������Z����ɗZ���̈�ʏZ��Z���ł̓K�p�����́A

�E����10�N�F�Œ����2.5��

�E11�N�ڈȍ~�F�Œ����3.5��

�Ƃ����A������l����Ƌ��낵���قǂ̍������ł����B

���͎����J�n�������13�N���o�߂��Ă����̂ŁA�芷�����̓K�p�����́u3.5���v�ƂȂ�܂��B

�����؊�����̃��[���i�E���j

�芷���������Z��[���̋�������͂��܂��B

�������͂����u0.83���v�͎芷���������̋����ł��B

�V�~�����[�V�������͓K�p������������Ȃ��̂ŁA���̎��_�ł̋�������͂��Ă��������B

�D���[���c���i�K�{�j

�����݂̂��ؓ��ꃍ�[���i�����j

�V�~�����[�V�����̎��_�Ŏc���Ă���A���ԍϊz����͂��܂��B

�����؊�����̃��[���i�E���j

���݂̑��ԍϊz�Ɠ����z������ꂷ��̂ŁA�������z����͂��Ă��������B

�E�����{�[�i�X�ԍϕ�

�����݂̂��ؓ��ꃍ�[���i�����j

���݂̕ԍςŁA�{�[�i�X�ԍς����Ă���ꍇ�͓��͂��Ă��������B

�����̓{�[�i�X�ԍ�0�~�Ȃ̂ŁA���͂��Ă��܂���B

�����؊�����̃��[���i�E���j

�芷����Ƀ{�[�i�X�ԍς�����̂ł���A���z����͂��Ă��������B

�F�ԍϕ��@

�����ϓ��ԍςƌ����ϓ��ԍς̈Ⴂ�́A���L�ɂȂ�܂��B

- �����ϓ��ԍρF�����̕ԍϊz�����ƂȂ�ԍϕ��@

- �����ϓ��ԍρF�����ԍς���ԍϊz�̂����A�����̊z�����ƂȂ�ԍϕ��@

�����݂̂��ؓ��ꃍ�[���i�����j

�����������z��ԍς��Ă���̂ŁA�����ϓ��ԍςł��B

�����؊�����̃��[���i�E���j

�����𑁂����炻�����Ǝv�������ϓ���I�ڂ����Ǝv���܂������A�q���̋��������鎞���������̂Ŗ����̕ԍϊz��}���邽�ߌ����ϓ��ԍςɂ��܂����B

�G����p

�Z���萔���ƕۏؗ��̍��ڂɁu���Z�Ɋ܂܂Ȃ��v�Ƃ����ӏ��́A�`�F�b�N�����Ȃ��ł��������B

��]�ؓ����z���玩���ŁA����p���ǂꂭ�炢�����邩���Z���Ă���܂��B

�Z��[���芷���ŏ���p�̋��z�́A���\���~�K�͂ɂȂ�̕K���܂߂�悤�ɂ��Ă��������B

�����݂̂��ؓ��ꃍ�[���i�����j

�c�M���i�c�̐M�p�����ی����j�N�������Ă����̂ŁA���N������I�����܂����B

�����؊�����̃��[���i�E���j

�芷������@�\�c�M�̖��N�����𗘗p���Ă��܂��B

�H���݂̔N����Z����

�N��͓��͂��Ȃ��Ă����Z�ł��܂����A

�E10�N��̎c��

�E60�Ύ��̎c��

�E���ώ��N��

�Ȃǂ�������̂ŁA���͂��Ă����ƃ��C�t�v�������C���[�W���₷���Ȃ�܂��B

�����܂œ��͂ł�����A���̉��́u���Z����v���^�b�v�i�N���b�N�j���Ă��������B

�����ɃV�~�����[�V�������ʂ��\������܂��B

�ԍϗ\��\������A���͂�3�����|���炸�ɏI�����܂��B

����ł́A���Z���ʂ����Ă݂܂��傤�B

�芷��������519���~���ԍϊz���������I

�y�芷���V�~�����[�V�������ʁz

�芷��������ƁA

�u5,198,357�~�v

���ߖ�ł���Ƃ������낵�����ʂ��o�܂����B

�ŏ������Ƃ��́u�����I�H���͊ԈႦ�����ȁH�H�H�v�Ǝv�����قǂł����B

������x��蒼���Ă��������ʂ��o���̂ŁA�ԈႢ�͂Ȃ��悤�ł��B

�z�b�Ƃ����̂����̊ԂŁA

�u�芷�����ĂȂ�������A519���~�������ԍς��Ă����́H�v

�ƁA�C�t�����Ƃ��ɂ́A�{���ɕ|���Ȃ�܂����B

519���~�Ƃ�������A���Y�����Ԃ��Ă����ނ肪���܂���ˁB

����قǂ̋��z��ԍς��Ȃ��Ă悭�Ȃ����̂ł�����A��C�Ƀe���V���������܂����B

�芷���ŕ����������́A�q���̋����Ƃ��Ďg�������Ǝv���܂��B

�����܂ŕԍϋ��z���傫���Ȃ����̂́A������Ă����Z��[�������Z����Z���ɂ́u��ʏZ��Z���v����������ł��B

���̏Z��[���́A�����ݒ肪

- ����10�N�܂ŁF�N2.5���i�Œ�����j

- 11�N�ڈȍ~�F�N3.5���i�Œ�����j

�Ƃ���2�i�K�����ł����B

����ꂪ2004�N�������̂ł����A������l����Ƌ��낵�������̍����ł��ˁB

�{���ɍ�������������ゾ�Ƃ������Ƃ�Ɋ����܂��B

����ȋ��낵�������Ŏ�Ă����̂ŁA�芷����������Ȃ�啝�ɕԍϊz���팸�ł��邱�Ƃ�������܂����B

��520���~���ԍϊz�����点��̂ł�����A�芷�����Ȃ��l�Ȃ�Ă��Ȃ��ł���ˁB

���̏ꍇ�͑傫�ȋ��z�ɂȂ�܂������A�Z��[���T���i10�N�ԁj���I�������Ȃ�A���ԍϊz��100���~�ȏ㌸�点��\���͍����Ǝv���܂��B

���ۂɎ芷���V�~�����[�V���������Ă݂����ʂ́A�ǂ��ł������H

�V�~�����[�V�����Ŏ芷�������b�g�����邱�Ƃ�����������A���͎芷��������߂��Ƃɐi��ł����܂��傤�B

�R�C�芷����̌������\������

���Z�@�ւɂ���āA�Z��[���̋����⏔��p���قȂ�܂��B

���̂��߂ǂ̋��Z�@�ւŎ芷��������Έ�Ԃ����Ȃ̂����A��r����K�v������܂��B

��r���@�́A���Z�@�ւ��ƂɎ芷���V�~�����[�V�������s�������ł��B

�ǂ̋��Z�@�ւł������T�C�g�ŁA�Z��[���̎芷���V�~�����[�V�������ł���悤�ɂȂ��Ă��܂��B

���Z�@�ւɂ���Ă͐��\���~�P�ʂŕԍϊz���ς���Ă��܂��̂ŁA�ʓ|�������炸�ɕ����̋��Z�@�ւŃV�~�����[�V�������Ă݂܂��傤�B

�����͂����Ă����Z�@�ւ̐��͑����̂ŁA���ɒ�����Ől�C�̎芷������܂Ƃ߂܂����B

| ��s�� | �Ή��G���A | ���� | �芷��

�V�~�����[�V���� |

|---|---|---|---|

| �Z�MSBI�l�b�g��s | �S���Ή� | �l�b�g��p�Z��[���́A�[�������ۏႪ���ׂāu�����̏�悹�Ȃ��v�ŕt�сB | |

| �C�I����s | �S���Ή� | �Z��[���_��ŁA�C�I���O���[�v�ł̂�������������5���I�t�I�ȂǓ��T���� | |

| �肻�ȋ�s | �S���Ή� | Web�\������v��������B�R�����ʂ�Web�Ŋm�F�\�B�X���ŁuWeb�\������v���������܂����v�ł������������ɁI | |

| �V����s | �S���Ή� | �����10�N�ォ��5�N���ɋ�����������u�X�e�b�v�_�E�������^�C�v�v | |

| ���Ԃ��s | �S���Ή� | �c�̐M�p�����ی��̕ۏ���e���O���[�h�A�b�v�B����50���ۏ�c�M�Ȃ�ی���0�~�̂܂܁I |

��L���Z�@�ւ͑S�đS���Ή��ŁA�\�����݂���Z���܂ŗ��X�s�v�Ŋ�������T�[�r�X����Ă��܂��B

����r����ꍇ�̃`�F�b�N�|�C���g

- �萔���A����p��S�Ċ܂߂ăV�~�����[�V��������

- �i�@���m�ւ̓o�L��V�����ʓr�K�v�ƂȂ�Ȃ炻������Z

�Z��[���芷���̏���p�́A���\���~�i�芷���z�̉����j�Ƒ傫�ȋ��z�ƂȂ�̂ł�������܂߂Ď��Z���܂��傤�B

�����̋��Z�@�ւŃV�~�����[�V�������Ă݂āA��Ԑߖ��b�g�̑傫�����Z�@�ւɏZ��[���̎芷����\�����݂܂��傤�I

�\���݂̗���͉��L�ɂȂ�܂��B

�S�C���O�R���i���R���j�`�����R���i�{�R���j�ւ̐\����

�ySTEP1�z���O�R���i���R���j�̐\������

�C���^�[�l�b�g���玖�O�R���̐\�����݂����܂��B

���̓f�[�^�͐��m�ɓ��͂��܂��傤�B

���U��ԈႢ������ƁA�{�R���Œʂ�Ȃ��\��������܂��B

�ySTEP2�z���O�R�����ʂ̘A��

�R�����ʂ����[���E�d�b�E�X���ŘA��������܂��B

�R���ۂƂƂ��ɁA

�E�K�p����

�E�ԍϓ��e

�Ȃǂ���������Ɗm�F���Ă����܂��傤�B

���O�R�������F�ƂȂ��ĕԍϓ��e���[���ł���A�����Ȑ\�����݂����邱�ƂɂȂ�܂��B

�ySTEP3�z�����R���i�{�R���j�̐\������

���Z�@�ւɂ��܂����A�X�܁E�X���E�C���^�[�l�b�g�ł̐\�����݂��ł��܂��B

���X�s�v�Ői�߂�Ȃ�A�X���ł̐\�����݂���ʓI�ł��B

�����R���ɐ\���݂�����ƁA�K�v���ވꎮ�����t����Ă��܂��B

���̏��ނɎ����E���A�K�v�ȏ��ނ��������ē������ĕԑ����܂��B

���̏��ވꎮ��ԑ����邱�ƂŁA�����R���̐\���݂��������܂��B

���ނɕs����s��������ƁA������đ�����K�v���������܂��B

�y���ӂ��ė~�������Ɓz

�Z��[���芷���ň�Ԗʓ|�Ȃ̂��A���̕K�v���ވꎮ���L�������葵�����肷�邱�Ƃł��B

���ނ̖��̂�����̂ňꌩ����Ƃ�₱�������ł����A���͂���Ȃɓ���葱���ł͂���܂���B

���������i�Z��j�Ɋւ��鏑�ނ��A�ǂ��ɕۊǂ������Y��Ă��܂����肵�Č��邯��̂���ς������肵�܂��B

�i�����i�Z��j�Ɋւ��鏑�ނ̗�j

�E�s���k�����_��

�E�d�v����������

�E���z�H��������

�E���z�m�F�\����

�E���z�m�F��

�E�����Ϗ�

�u����ȏ��ނȂ�Ă���������Ȃ��`�v�Ǝv���܂����A�Z��̎n���̍ۂɃn�E�X���[�J�[�����n���ꂽ���ނ̒��ɕK�������Ă��܂��B

���ނ̖��͓̂���ł����A�����肳������R�s�[���邾���Ȃ̂ŏ�������̂͊ȒP�ł��B

���ވꎮ����������A���Z�@�ւ֔������܂��B

�Z��[���芷���̐R�����Ԃ́A���ޓ�������2�T�ԁ`4�T�Ԃ��ڈ��ł��B

�����R���̌��ʂ́A�d�b�E���[���ŘA�������܂��B

�����ɐ����R�������F�ƂȂ�A����Ɂu�����葱���̈ē��v���͂��܂��B

�������炪�A���悢��ŏI�i�K�ƂȂ�܂��B

�T�C�芷���葱��

�����R���ɏ��F�����ƁA���Z�@�ւ���

�E�_��葱���̐���

�E�_��葱���̓�������

�ɂ��ĘA��������܂��B

��������͋��Z�@�ւɂ���Đi�ߕ�������Ă���̂ŁA���̏ꍇ���ɂ��Đ������܂��B

�葱���͂���������������ɂȂ�܂����A�����Ⴄ����������悤�ł��B

�P�C���ݎ���ꂵ�Ă����s�ւ̑S�z�J�グ�ԍς̐\���o

���ݎ��������Ă�����Z�@�ւɏo�����āA�芷���ɂ��S�z�J�グ�ԍς̐\���o�����܂��B

�K�v���ނɋL�����邾���Ȃ̂ŊȒP�ł��B

����Ɠ����Ɏ芷���������߂܂��B

���Z�@�ւɂ��܂����A�芷���̎��s�͐\���o�������1�������x�̏������Ԃ��K�v�ƌ����Ă��܂����B

���̂��߁A�\���o�����1������ɑS�z�J��グ�ԍϓ���ݒ肵�܂����B

�Q�C�w��̎i�@���m�Ƒł����킹

��������`����ݒ�Ȃǂ̎葱��������܂��̂ŁA���O�Ɏi�@���m�Ƒł����킹���s���܂��B

�芷����̋��Z�@�ւ���w��̎i�@���m���Љ�ꂽ�̂ŁA�i�@���m�̎������ɍs���đł����킹�Ǝ葱�������܂����B

�܂��芷�����̓����́A�S�z�ԍς�����s�Ŏi�@���m�Ƒ҂����킹�����邱�ƂɂȂ�܂����B

�u�i�@���m�Ƃ̑ł����킹�v�Ȃ�Ă����Ɠ�����ł����A�����ɉ����Đi�߂邾���Ȃ̂ʼn���������Ƃ͂���܂���B

�R�C�芷�������̎葱��

�芷�������́A������ւ̑S�z���ς��m�F�ł���ƁA��������o�L���ނ���邱�Ƃ��ł��܂��B

�Ȃ̂ŋ�s�܂Ŏi�@���m�ƈꏏ�ɓ��s���A��������o�L���ނ�������炻�̏�ł����Ɏi�@���m�Ɏ�n���܂����B

�i�@���m�͂��̏��ނ������Ă����ɒ���̐ݒ���s���܂��B

���̎葱�����ł��Ȃ��Ǝ芷�����ł��Ȃ��̂ŁA��������o�L���ނ�����悤�ɋ��Z�@�ւɈ˗����Ă����K�v������܂��B

����ŏZ��[���̎芷�����I���ł��B

���i�ł͎�����Ȃ����ނ̏�����i�@���m�Ƃ̂����Ȃǂ�����̂ŁA�ǂ�ł���Ɓu�ʓ|���ȁ`�v�Ǝv����������܂���B

�ł��A����Ă݂�Ɠ�����Ƃ͂Ȃ��A�芷����̋��Z�@�ւ����J�ɋ����Ă���Ȃ���i�߂���̂Ŗ��킸�i�߂��܂��B

�����̎�Ԃ͊|����܂����A����ł��芷��������̕ԍς����\���~�`���S���~�����点��̂ł������鉿�l�͂���܂��B

�����Z��[���̎芷�������悤�Ǝv�����Ƃ��́A�u�ʓ|�������Ȃ��`�v�Ɛ����v���܂����B

�ł����ƂȂ��ẮA�芷�������Ė{���ɗǂ������Ǝv���Ă��܂��B

�����ʓ|�L�����āA���̂Ƃ��Ɏ芷�������Ă��Ȃ�������Ǝv���ƃ]�b�Ƃ��܂��B

�������l����ƁA�q���̋����⎩���̘V��̔�p�Ȃǂ����͂����炠���Ă�����܂���B

���̎����̊撣�肪�����̎����������邱�ƂɂȂ�̂ł�����A�芷���ŕԍϊz������̂ł���ΐ�ɂ��ׂ��ł��B

������������O�ɁA�悸�͎芷���V�~�����[�V��������n�߂Ă݂܂��傤�B

| ��s�� | �Ή��G���A | ���� |

�芷�� |

|---|---|---|---|

| �Z�MSBI�l�b�g��s | �S���Ή� | �l�b�g��p�Z��[���́A�[�������ۏႪ���ׂāu�����̏�悹�Ȃ��v�ŕt�сB | �R�`������ |

| �C�I����s | �S���Ή� | �Z��[���_��ŁA�C�I���O���[�v�ł̂�������������5���I�t�I�ȂǓ��T���� | �R�`������ |

| �肻�ȋ�s | �S���Ή� | Web�\������v��������B�R�����ʂ�Web�Ŋm�F�\�B�X���ŁuWeb�\������v���������܂����v�ł������������ɁI | �R�`������ |

| �V����s | �S���Ή� | �����10�N�ォ��5�N���ɋ�����������u�X�e�b�v�_�E�������^�C�v�v | �R�`������ |

| ���Ԃ��s | �S���Ή� | �c�̐M�p�����ی��̕ۏ���e���O���[�h�A�b�v�B����50���ۏ�c�M�Ȃ�ی���0�~�̂܂܁I | �R�`������ |

�����͂��オ�邩������Ȃ��I������̍������`�����X

�����͌����Ă��A�Z��[���̎芷���Ƃ����ƁA

- �ʓ|��������

- �����

- �悭������Ȃ�

�Ǝv���āA�����扄���ɂ������ł��B

�扄�����Ă��邤���ɁA

�y�������オ���Ă��܂����z

�Ƃ����̂́A���肪���Șb�ł��B

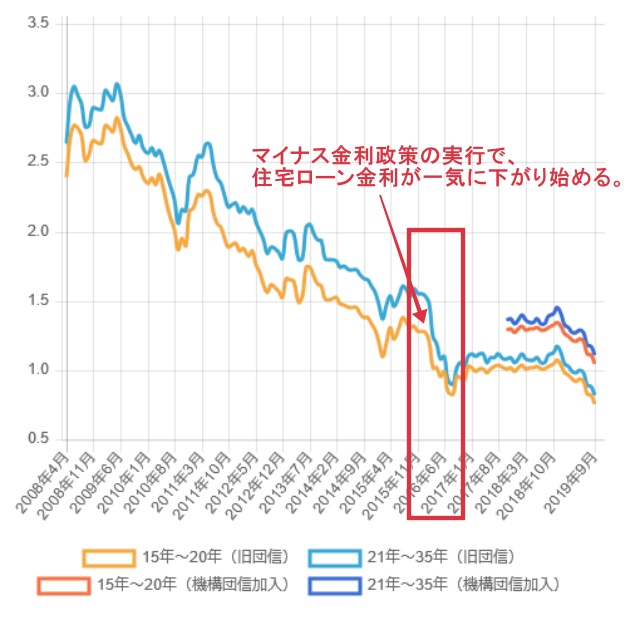

���ۂɎ����芷��������2016�N8���́u�t���b�g35�؊��Z���v�ł́A������0.83���i�Œ�����j�ł����B

���ꂪ2019�N8�����_�ł́A����1.17���ƂȂ��Ă��܂��B

����10�N�̃t���b�g35�̋������ڂ͉��L�̂悤�ɂȂ��Ă��܂��B

2016�N2��16�������s���ꂽ�}�C�i�X��������̉e���ŁA��������C�Ɉ����Ȃ��Ă���͈̂�ڗđR�ł���ˁB

�������A��������������ł��A�Z��[�������͏����㏸�X���ɂ���܂��B

���ƂȂ��ẮA�����芷�����Ƃ������u0.34���v���������オ���Ă��܂��Ă��܂��B

���ۂɂ���4�N�Ԃ̋������ڂ��݂�ƁA����Ȋ����ŏ㉺���Ă��܂��B

| �N���� | �Œ���� | �ō����� |

|---|---|---|

| 2016�N8�� | 0.83�� | 1.50�� |

| 2017�N8�� | 1.04�� | 1.61�� |

| 2018�N8�� | 1.34�� | 2.07�� |

| 2019�N8�� | 1.17�� | 1.87�� |

�������́u0.34���v�Ǝv����������܂��A�ԍϊz�ōl����Ƒ傫�ȋ��z�̈Ⴂ�ƂȂ�܂��B

�Ⴆ�A���̎芷�����ɂ��Đ������Ă݂܂��傤�B

| ���� | ���ԍϊz | �팸�z | |

|---|---|---|---|

| �芷���O�̑��ԍϊz |

����10�N�@�F2.5���i�Œ�j |

22,527,896�~ | - |

|

2016�N8�� |

�Œ�����F0.83���i�Œ�j | 17,358,651�~ | -5,169,245�~ |

| 2019�N8��

*�����芷����1�N�x�������� |

�Œ�����F1.17���i�Œ�j | 16,623,563�~ | -4,668,548�~ |

�\�̐Ԃ����������ė~�����̂ł����A������0.34���オ��ƁA�ԍϑ��z��

�u500,697�~�v

�������Ă��܂��܂��B

�������傫���̂ŁA�����������Ⴄ�����Ő��\���~�̈Ⴂ���������܂��B

�����葱��������̂Ɂu50���~�v���Ⴂ���o��̂́A��͂�C���p�N�g���傫���ł���ˁB

���̂悤�ɋ������������Ă����A�ߖ�ł�����z���ǂ�ǂȂ��Ȃ��Ă����܂��B

�����������͂��܂ő����́H

����͂���ȏ�������傫��������\���́A���Ȃ�Ⴂ�ł��B

���{�̋����ɘa����͌��E�߂��܂ł��Ă��āA�f�t���E�p�̂��߂ɐ��{���������N�ɂȂ��Ă��܂�����B

�������ǂ̃^�C�~���O�ŋ������㏸���Ă������͒N�ɂ�������܂���B

2011�N����2019�N�܂�9�N�ԁi���N8���j�̋������s�b�N�A�b�v�����̂ŁA�������ڂ��݂Ă��������B

| �N���� | �Œ���� | �ō����� |

|---|---|---|

| 2019�N8�� | 1.17�� | 1.87�� |

| 2018�N8�� | 1.34�� | 2.07�� |

| 2017�N8�� | 1.04�� | 1.61�� |

| 2016�N8�� | 0.83�� | 1.50�� |

| 2015�N8�� | 1.38�� | 2.00�� |

| 2014�N8�� | 1.41�� | 2.05�� |

| 2013�N8�� | 1.68�� | 2.63�� |

| 2012�N8�� | 1.56�� | 2.51�� |

| 2011�N8�� | 2.03�� | 3.20�� |

2016�N�̃}�C�i�X��������X�^�[�g�����ɁA�����͈�C�ɉ�����܂����B

��������ȍ~�́A�������������㏸�X���ɂ���܂��B�B

�㏸�X�������������������A��i�����Ă���̂����̎����ł��B

�����̕ϓ��\���͒N�ɂ�������܂��A�ǂ����̃^�C�~���O�ň�C�ɋ������オ���Ă��܂����Ƃ����O����܂��B

�����炱���������Ⴂ�������A�Z��[���̎芷��������x�X�g�^�C�~���O�Ȃ̂ł��B

�������ɂł��芷�������Ȃ��Ƒ�������̂́A���܂Œ�����̉��b�����邩������Ȃ�����ł��B

�y�芷���̖ڈ��z

�E�Z��[���c����1,000���~�ȏ�c���Ă���

�E�ԍϊ��Ԃ��P�O�N�ȏ�c���Ă���

��L�̐l�́A�芷�������b�g���傫���\��������܂��B

�悸�͎芷���V�~�����[�V��������n�߂܂��傤�B

| ��s�� | �Ή��G���A | ���� |

�芷�� |

|---|---|---|---|

| �Z�MSBI�l�b�g��s | �S���Ή� | �l�b�g��p�Z��[���́A�[�������ۏႪ���ׂāu�����̏�悹�Ȃ��v�ŕt�сB | |

| �C�I����s | �S���Ή� | �Z��[���_��ŁA�C�I���O���[�v�ł̂�������������5���I�t�I�ȂǓ��T���� | |

| �肻�ȋ�s | �S���Ή� | Web�\������v��������B�R�����ʂ�Web�Ŋm�F�\�B�X���ŁuWeb�\������v���������܂����v�ł������������ɁI | |

| �V����s | �S���Ή� | �����10�N�ォ��5�N���ɋ�����������u�X�e�b�v�_�E�������^�C�v�v | |

| ���Ԃ��s | �S���Ή� | �c�̐M�p�����ی��̕ۏ���e���O���[�h�A�b�v�B����50���ۏ�c�M�Ȃ�ی���0�~�̂܂܁I |